学位論文

PUCK モデルを用いた経済時系列データ解析

- 吉良 綾人

- (指導教員:松尾 宇泰 教授/ 数理情報第3研究室)

研究概要

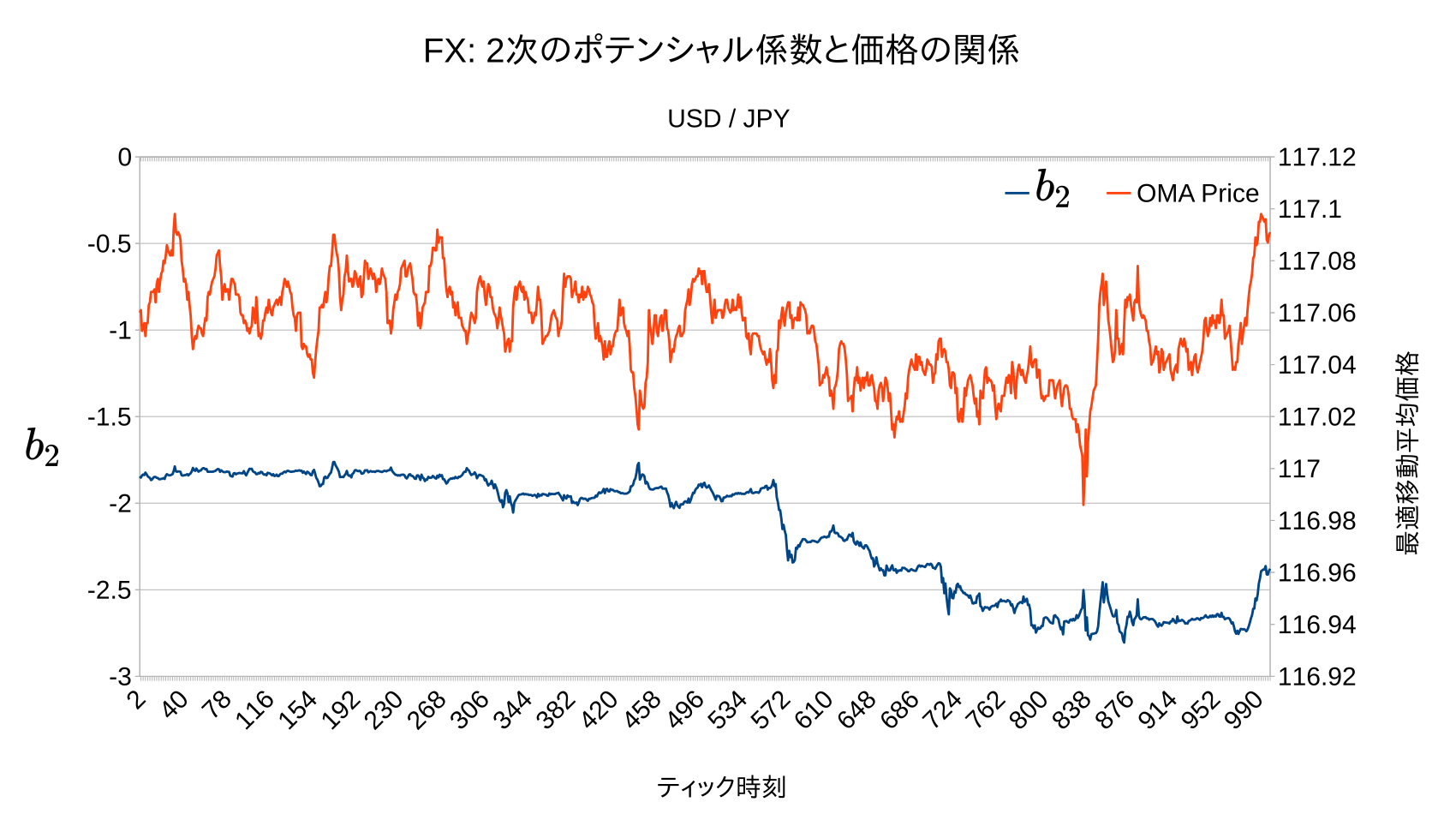

「PUCKモデル」と呼ばれる,ランダムウォークモデルを発展させ,時系列にポテンシャルの存在を仮定した時系列モデルをさまざまな高頻度金融時系列データに適用し,2次及び3次のポテンシャル係数に注目してデータの分析を行った.

ドル円為替レートの価格と2次のポテンシャル係数の推定値を示す.

卒論の感想

自分で設定したテーマを長期間研究するのは初めてで,大規模なデータを処理するためにプログラムに工夫が必要であったことなどの苦労もあったが,大変貴重な経験となった.