学位論文

定常時系列モデルの自己相関行列に基づく行列式点過程

- 秋元 壮颯

- (指導教員:駒木 文保 教授/ 数理情報第4研究室)

研究概要

時系列点過程とは,時間軸におけるイベントの発生を確率的に定めモデルであり,地震や金融商品の取引のモデリングなどに応用されている.本研究では,自己修正性という性質を持つ時系列点過程のモデリングを,行列式点過程を用いることによって実現し,さらにその推定法を構築した.

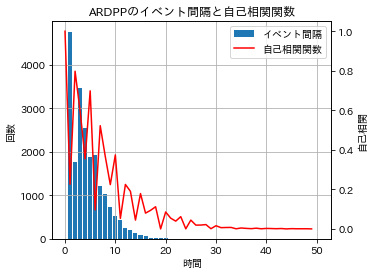

ARDPPのイベント間隔と自己相関関数

卒論の感想

手を動かしてアイデアを形にしていくことの重要性を学びました.考えたアイデアがうまく機能した時の喜びもまたひとしおでした.